01

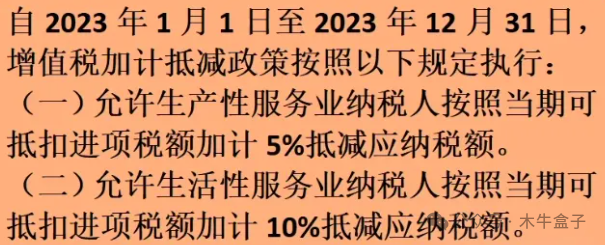

已经到期!

加计抵减政策部分重要提醒!2024年这项政策已经到期了,在申报增值税时要注意了!

目前该政策已经到期,尚未发布延期政策,以前享受该加计抵减政策的纳税人,2024年已经不能享受。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

另外,还有一些依旧在执行的加计抵减政策,具体如下:

那么,该怎么享受加计抵减的优惠政策呢?继续往下看。

02

加计抵减政策

怎么享受?我们以先进制造业企业为例:

2023年9月,A公司实现销售收入1000万,税率13%,销项税130万。当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照当期可抵扣进项税额的5%计提当期加计抵减额。因此A公司加计抵减的发生额=当期进项税*5%=104.2*5%=5.21万。该公司2023年9月应交增值税=销项-进项=130-104.2=25.8万,同时,当期可以加计抵减的金额为5.21,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万。

账务处理

1、销项部分

借:银行存款 1130万

贷:主营业务收入 1000万

应交税费-应交增值税(销项税额)130万

2、进项部分

借:成本或者费用科目 806.66万(按进项税税率倒算)

应交税费-应交增值税(进项税额)104.2万

贷:银行存款 910.86万由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出。

3、转出

借:应交税费-应交增值税(转出未交增值税)25.8万

贷:应交税费-未交增值税 25.8万

转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。

4、抵减分录

借:应交税费-未交增值税 5.21

贷:其他收益 5.21

(注意:如果企业没有适用最新会计准则,计入营业外收入即可)

5、支付税款

借:应交税费-未交增值税 20.59万

贷:银行存款 20.59万

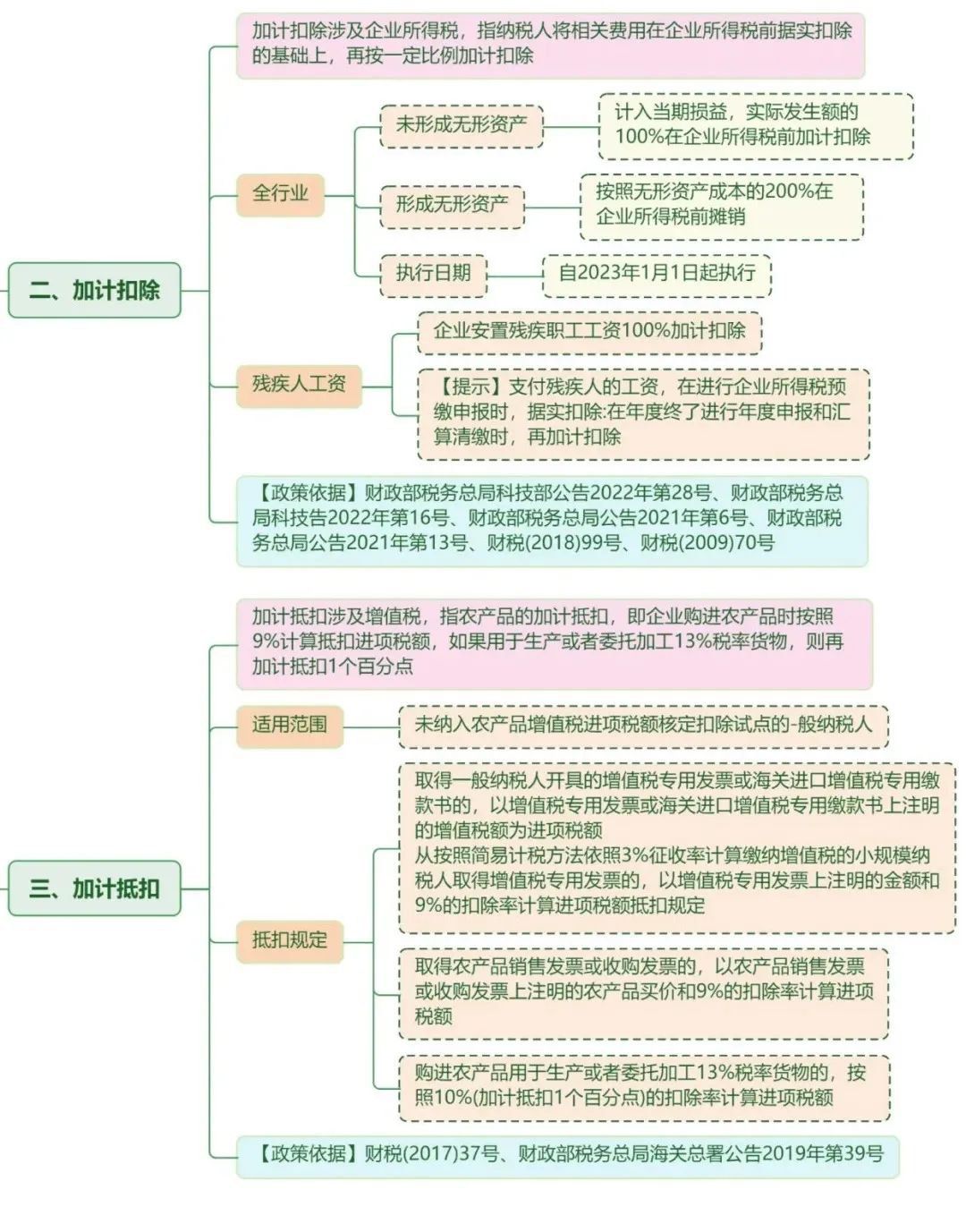

03

加计抵减、加计抵扣

和加计扣除的区别那么,加计抵减、加计抵扣和加计扣除该怎么区别呢?直接上图:

以上内容综合自中国会计报,仅供学习参考。

淘丁企服 · 工商代理 · 财税代理,拨打400-029-8686

陕公网安备 61011602000534号

陕公网安备 61011602000534号

在线客服

在线客服