01、提前开发票算不算虚开?

提问:如果产品还没开始生产、货款还没收、客户却要求提前开票,算不算是虚开发票呢?财务上需要确认收入么?申报表与报表有差异会不会被税务局稽查呢?

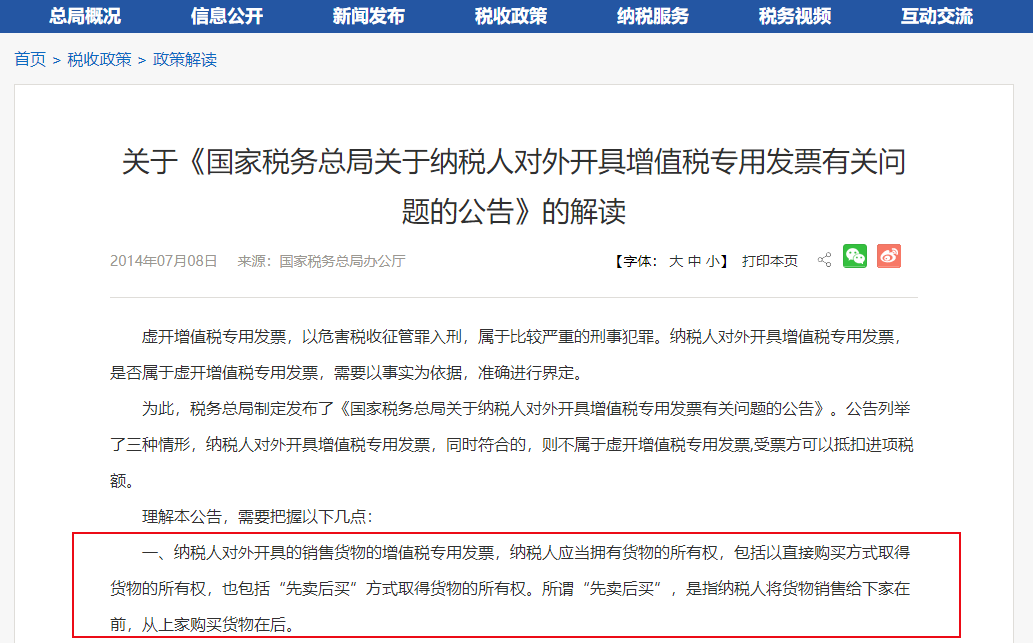

国家税务总局2014年第39号公告,曾明确提到:

所谓“先卖后买”,是指纳税人将货物销售给下家在前,从上家购买货物在后。

而“提前开票”从本质来看也是一种“先卖后买”行为,而对这种行为,税务行政机关已经明确排除了其行政违法性,自然不是“虚开”了!

另外,国务院发布的《发票管理办法》也有相关规定:

《发票管理办法》第二十二条:

任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

从以上规定可以看出,“业务的真实性”是定性“虚开发票”的最重要依据。而“提前开票”仅是发票提前开具,经济业务是真实存在的,所以,提前开票不构成虚开发票。

02、提前开票怎么记账报税?

既然“提前开票”税法上是允许的,那财务上该怎么处理?首先,提前开票的提前,是需要有前提条件的“提前”,需要满足交易完成或收到客户款中的一条。具体如下:

1、已经收到客户款如客户遇到多年房租,增值税发票是收到房租日即可开具。销售货物时,如果客户已经支付货物款,也也可以现行开具增值税发票。

2、货物已经交付或服务已经提供当货物已经交付或服务已经提供时,可以视作交易已经完成。售货方(劳务提供方)可以就已经完成部分开具增值税发票。特殊情况特殊提前开票:先卖后买在没有货物时,企业可以先出售,然后再寻找货源。“先卖后买”是税法上是被允许的行为,增值税发票可以在售卖完成时开具。这时,由于出售企业并没有库存商品,会出现既没有交付货物,客户又没有支付款项的情况。但由于买卖双方已经签订了具有约束力的合同,出售企业可以根据此合同向购买企业开具发票。

重点:新准则下提前开票的入账由于增值税属于价外税,收入的确认与增值税的纳税义务时间是可以分别入账。

其次,虽然发票已经开具,但产品没有交付,也没有经济利益流入,“风险报酬转移”和“控制权转移”统统不符合,所以,按照《企业会计准则》的规定,这种行为不符合收入确认条件,不需要确认收入。

不过,根据《国家税务总局关于增值税纳税义务发生时间有关问题的公告》(国家税务总局公告2011年第40号)规定,先开具发票的,其纳税义务发生时间为开具发票的当天。

所以,增值税还是要申报缴纳的。最后,增值税申报表收入与企业所得税申报表、及会计口径收入会出现不一致,属于正常情况,只需要准备购销合同复印件、文字说明等资料,供税务机关核查即可。

陕公网安备 61011602000534号

陕公网安备 61011602000534号

在线客服

在线客服