一、企业做到这3点规避税务风险

1.要签订租赁合同

公司与员工的私车签订用车书面协议,约定明确车辆的使用情况及费用分摊方式。而且签订租赁合同可以在以后相关税务审查时提供证据!需要提醒的是,签订合同需要相应缴纳印花税。

2.建立相关健全的制度

企业必须要建立一套公务用车的制度,做好每次车辆使用的记录,分清是个人消费还是企业费用,员工应向公司提供汽车租赁发票。

3.财务要规范核算

对于私车公用费用税前扣除的范围,企业应规范财务核算,相关费用不能相互混淆,不得将应由员工个人承担的费用改由公司承担,并在税前扣除。

二、私车公用涉及哪些税费呢?

1.个税

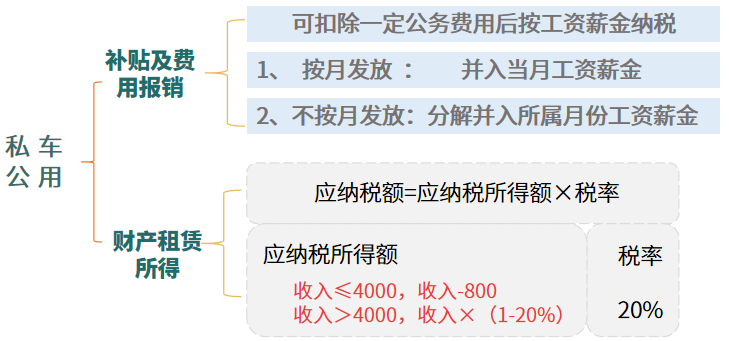

个税方面,如果公司以实报实销的方式支付员工车辆的所有支出,没有视同个人补贴收入缴纳个人所得税。

根据《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函〔2006〕245号)第一条的规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均视为个人取得公务用车补贴收入,按照“工资薪金”项目计征个人所得税。

如果是公司以租赁的方式使用员工的车辆,则以“财产租赁所得”申报个税。

2.增值税

个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。对于按次纳税的,为每次(日)销售额300-500元(含本数)。

也就是说, 500元以下个人可不提供发票,500元以上需申请由税务机关代开发票,缴纳3%的增值税(现在税收优惠1%)。对于经常代开发票的自然人,办理税务登记或临时税务登记的,可享受小规模纳税人月销售额10万元以下免税政策。

当然,如果要缴纳增值税,还应同时缴纳增值税附加税费,城市维护建设税,教育费附加,地方教育附加。

注意:附加税可以享受六税两费减半优惠

3.企业所得税(针对企业来说)

企业所得税的关键就是私车公用产生的费用能不能税前抵扣!

企业因业务需要,租用员工、老板车辆,在签订租赁合同并取得车辆租赁发票的情况下,其发生的与生产经营相关的油费、保养费、过路费等支出,可凭合法有效凭证在企业所得税前扣除。

但没有取得合法有效的发票不能税前扣除,或者不属于企业本身经营发生的相关车辆费用,而是老板、员工等发生的个人费用,这些是不得在计算应纳税所得额时扣除。

4.印花税

财产租赁合同,个人和企业签订的车辆租赁合同,立合同人应按租赁金额的千分之一缴纳印花税。

注意:附加税可以享受六税两费减半优惠

举个例子:小编名下车辆与企业签署车辆租赁协议,月租金2000元含税(合同签订未价税分离),顾姐到税务机关代开发票给顾姐公司。顾姐需要缴纳多少税费?

增值税:2000/(1+1%)*1%=19.8元

附加税费:19.8*12%*50%=1.19元(城建税按7%计算的)

印花税:2000*0.1%*50%=1元

个人所得税:(2000/(1+1%)-1.19-1-800)*20%=235.6元。

因为车辆的使用权已经按照“财产租赁合同”转移给企业,因此车辆使用过程中的费用,可以开具企业名称的发票,正常入账抵扣费用。如果费用能够取得合格的增值税抵扣凭证(增值税专用发票、车辆过桥过路费等),企业可以进行认证抵扣。

陕公网安备 61011602000534号

陕公网安备 61011602000534号

在线客服

在线客服